栏目分类

来源:晨明的策略深度思考

本文作者:刘晨明/郑恺/李如娟

报告摘要

短期角度来说,全球主要地区股票市场逐步回到“对等关税”之前的位置,这里隐含了两种预期:①几个主要经济体最终可以通过谈判解决问题;②如果谈判失败,主要经济体都将继续通过财政扩张弥补国内经济损失。未来,在这两种预期证真证伪之前,全球股票市场都可能波动率收窄。回到A股,短期考虑三重因素:①一些负面的一季报靴子落地;②TMT反应度模型已经处于下限位置;③国内外大厂在大模型、算力芯片、端侧、AI应用的进展不断,5-6月继续看好科技股的机会。

中期角度来说,回到三类资产对应的三个模型,在出现地产周期大反弹或科技应用大爆发之前,中长期对【中性股息】组合保持关注。另外,考虑到国内科技大厂资本开支正在加大、产业链订单开始释放,【景气成长】组合以及所代表的景气投资风格,当前大概率仍会占优;但由于报表业绩体现方面存在不确定性,各类上市公司的表观业绩较难出现显著改善或者加速的情况,这样的背景下,板块可能还是以轮动和主题投资为主,对估值、拥挤度等体现“位置”的指标敏感性也会较大。

关于如何形容“位置”的报告,具体可查看链接《【广发策略】关键是“位置”》。]article_adlist_manual-->

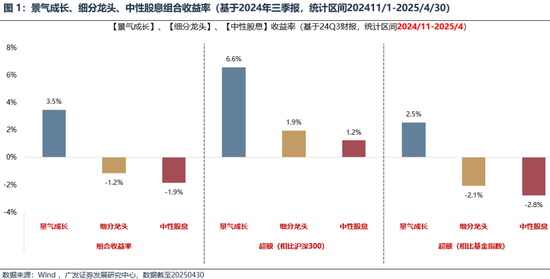

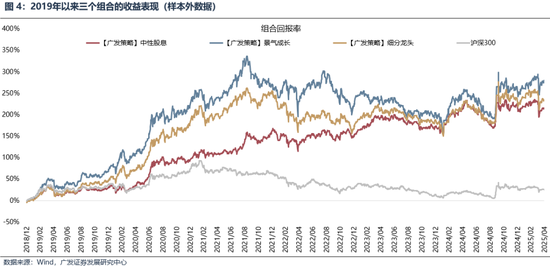

【广发策略】三个组合上期表现(基于24年三季报,区间2024/11-2025/4):

【景气成长】:收益+3.5%、相比沪深300超额+6.6%;

【细分龙头】:收益-1.2%、相比沪深300超额+1.9%;

【中性股息】:收益-1.9%,相比沪深300超额+1.2%。

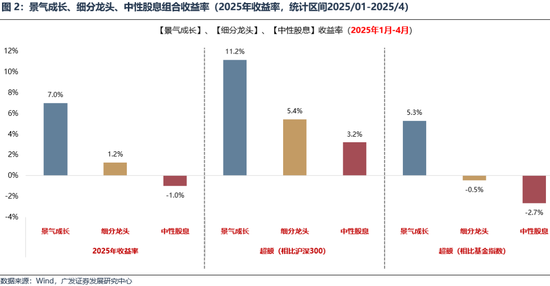

2025年1-4月,三个组合表现:

【景气成长】:收益7.0%、相比沪深300超额11.2%;

【细分龙头】:收益1.2%、相比沪深300超额5.4%;

【中性股息】:收益-1.0%,相比沪深300超额3.2%。

本期专题:景气投资回归?

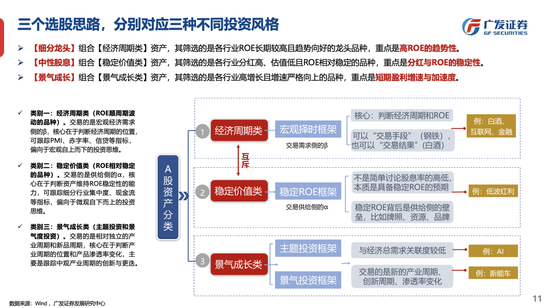

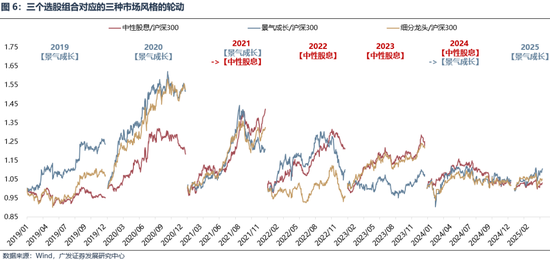

1. 三个选股组合,分别对应三种不同投资风格

(1)【景气成长】组合对应【景气成长类】,产业周期爆发时弹性、产业周期向下时回撤也大;

(2)【细分龙头】组合对应【经济周期类】,经济周期向上时弹性大、经济周期向下时回撤也大;

(3)【中性股息】组合对应【稳定价值类】,适应偏弱的宏观环境。

2. 市场投资风格轮动背后的决定因素有哪些?

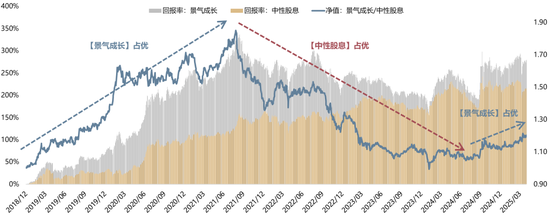

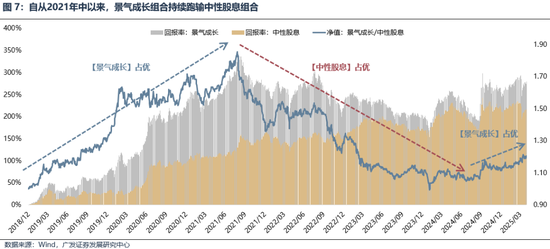

过去三年景气投资失效,主因宏观贝塔与产业贝塔双重缺席。2021年9月-2024年8月,【中性股息】上涨18.5%,而【景气成长】下跌25.9%,中性股息相比景气成长的超额收益为+44.3%。这主要是由于宏观下行周期中,高景气资产十分稀缺,且持续性不强。而景气投资的有效性,依赖于显著的宏观贝塔或者是产业贝塔;缺乏宏观或产业贝塔的时候,市场风格由增量资金驱动。

决定市场投资风格轮动的因素,总结下来主要有三个层面:

一是经济周期的弹性:若有显著的经济周期,则代表【经济周期类】资产的【细分龙头】占优;

二是产业周期的弹性:若有显著的产业周期,则代表【景气成长类】资产的【景气成长】占优;

三是增量资金的属性:若经济周期偏弱且产业周期未进入兑现阶段,则代表【稳定价值类】资产的【中性股息】可能会持续占优。而增量资金偏好,一般会强化市场风格走势甚至引领某种风格占优。

我们认为,在出现地产周期大反弹或科技应用大爆发之前,中长期对【中性股息】组合保持关注。另外,考虑到国内科技大厂资本开支正在加大、产业链订单开始释放,【景气成长】组合以及所代表的景气投资风格,当前大概率仍会占优;但由于报表业绩体现方面存在不确定性,各类上市公司的表观业绩较难出现显著改善或者加速的情况,这样的背景下,板块可能还是以轮动和主题投资为主,对估值、拥挤度等体现“位置”的指标敏感性也会较大。

3. 站在更长的视角来看,利率下行的大环境中,红利策略占优还是景气投资占优?

问题1:估值下行的终点在哪?利率下行的终点在哪?

主要发达国家平均PB低点0.85倍、对应的平均利率水平2.4%(去年8月A股PB低点1.34倍,对应利率2.2%);平均利率低点0.20%、对应的PB 1.38倍;一般来说,估值低点取决于基本面、利率低点取决于货币流动性;而估值和基本面的周期低点,一定程度上取决于地产周期低点。

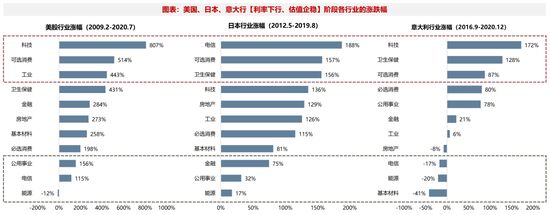

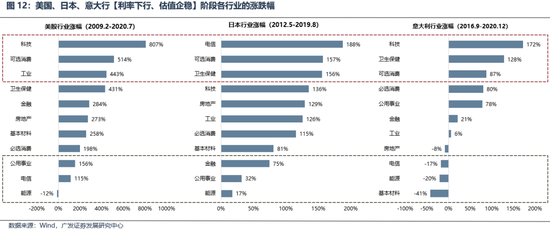

问题2:估值企稳之后,领涨的行业有哪些?

基本面和估值企稳之后,领涨的行业主要集中在可选消费、科技、工业、卫生保健等各国有比较优势的行业。而此时,公用事业、电信等传统的高股息板块并未获得超额收益——估值的利率敏感性降低。

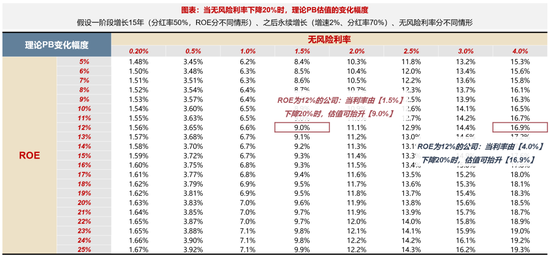

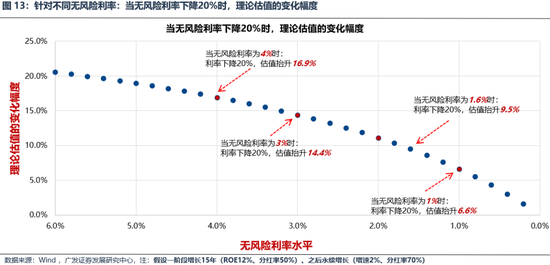

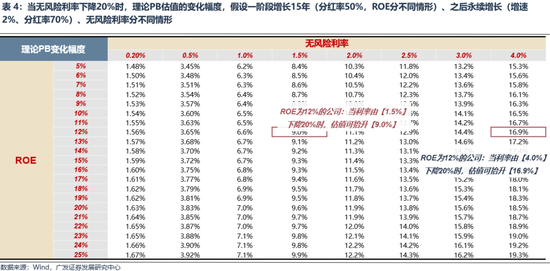

4. 当前A股红利资产继续抬估值的空间还有多大?——以下均针对ROE12%、分红率50%的稳定类资产进行测算。

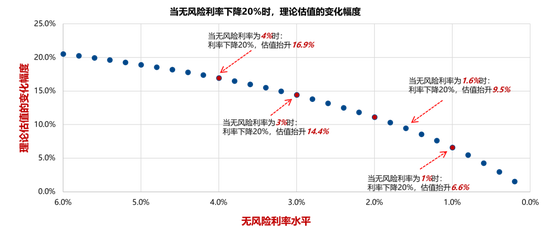

(1)随着利率走低,同样的下行幅度所带来的估值抬升幅度在收窄:当利率为4%时,利率下降20%,估值能抬升16.9%;当利率为1.6%时:利率下降20%,估值仅抬升9.5%。

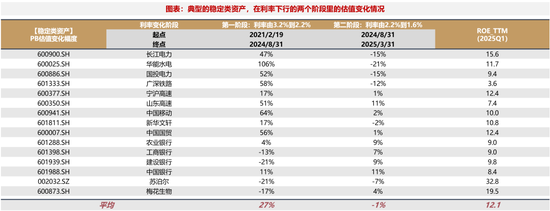

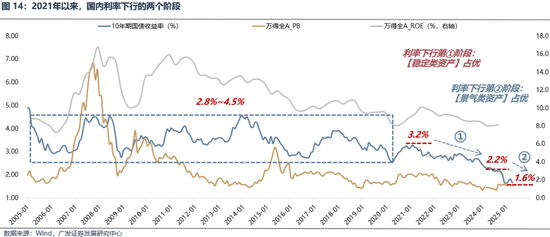

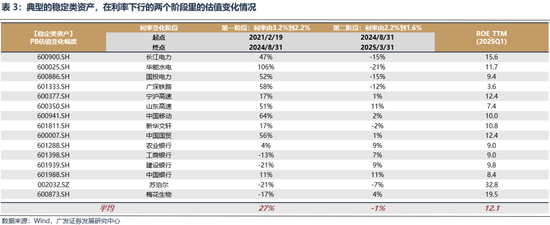

(2)在2021年以来利率下行的两个时间段里:第一阶段(2021年初到去年8月,利率从3.2%到2.2%),稳定类资产理论估值可抬升25%、实际平均抬升27%;第二阶段(去年8月之后,利率从2.2%到1.6%),稳定类资产理论估值可抬升18%、实际平均估值几乎没有变化。说明此时,市场的投资风向发生了变化,由防御转向了进攻、由红利转向了景气。

(3)最后,理论上测算,当利率由1.5%降至1.0%时,估值可再抬升16%。

风险提示:地缘冲突加剧,增长不及预期,模型有效性减弱等。

报告正文

一、上期回顾:景气组合收益率逆袭

上期组合表现(基于2024年三季报,统计区间202411/1-2025/4/30):

【景气成长】:收益+3.5%、相比沪深300超额+6.6%;

【细分龙头】:收益-1.2%、相比沪深300超额+1.9%;

【中性股息】:收益-1.9%,相比沪深300超额+1.2%。

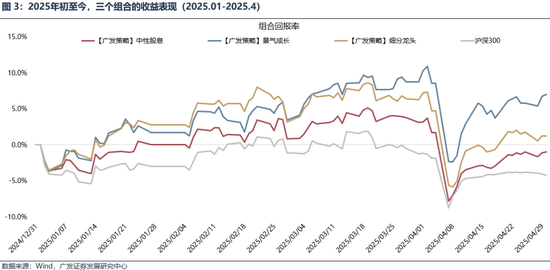

2025年初至今,组合表现(区间2025/01-2025/4):

【景气成长】:收益7.0%、相比沪深300超额11.2%;

【细分龙头】:收益1.2%、相比沪深300超额5.4%;

【中性股息】:收益-1.0%,相比沪深300超额3.2%。

二、本期话题:景气投资回归?

(一)三个选股思路,分别对应三种不同投资风格

首先,从三个组合的选股思路出发来看:三个选股组合,分别对应三种不同投资风格。

(1)【细分龙头】组合【经济周期类】资产,其筛选的是各行业ROE长期较高且趋势向好的龙头品种,重点是高ROE的趋势性。

组合在产业周期爆发时弹性大,但在产业周期向下时回撤也大。

(2)【中性股息】组合【稳定价值类】资产,其筛选的是各行业分红高、估值低且ROE相对稳定的品种,重点是分红与ROE的稳定性。

组合在经济周期向上时弹性大,但在经济周期向下时回撤也大。

(3)【景气成长】组合【景气成长类】资产,其筛选的是各行业高增长且增速严格向上的品种,重点是短期盈利增速与加速度。

组合在各种环境下净值曲线斜率较平稳,能够适应偏弱的宏观环境。

(二)过去三年景气投资失效,主因宏观贝塔与产业贝塔双重缺席

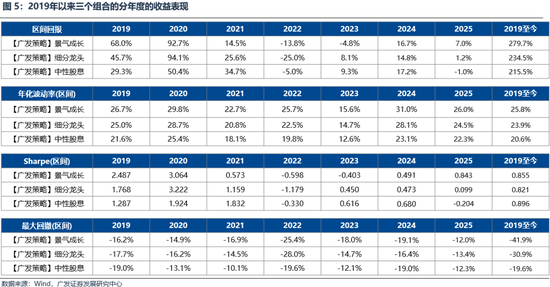

自从2021年中以来,景气投资就备受质疑。景气成长组合持续跑输中性股息组合,2021年9月-2024年8月,【中性股息】上涨18.5%,而【景气成长】下跌25.9%,中性股息超额收益+44.3%。

这主要是由于宏观下行周期中,高景气资产十分稀缺,且持续性不强。

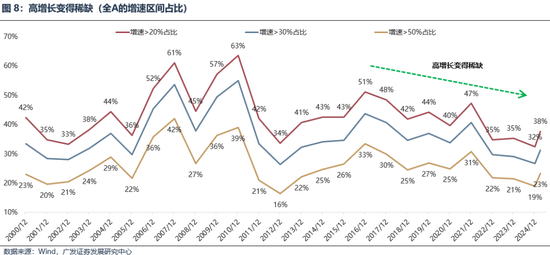

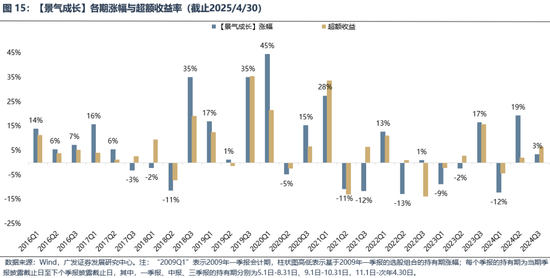

A股高增长的公司数量占比(净利润增速>20%的比例),自2009年的63%持续回落至2024年的32%。2025年一季报,增速超过20%的比例回升至38%,这也对应着景气投资策略的有效性开始回升。

基于财务指标的选股组合本质上做的是盈利的动量效应,那么在整体贝塔下行的环境中,许多细分行业的盈利仅是脉冲式上行,此时按照景气投资的逻辑去参与的话,确实容易买在高点。

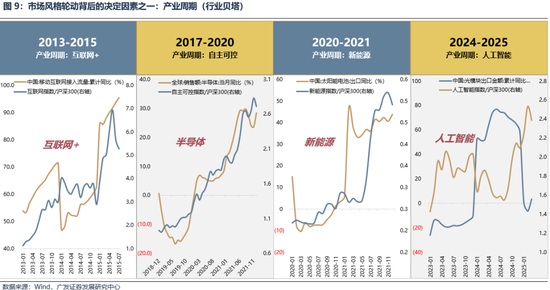

因此,景气投资的有效性,依赖于显著的宏观贝塔或者是产业贝塔。比如2013-2015年的互联网+、2019-2020年的自主可控、2020-2021年的新能源、2025年的人工智能。

而2022-2024年,是在宏观贝塔与产业贝塔双重缺席的背景下,由增量资金驱动市场风格切换。最典型的就是低利率环境所驱动的红利资产的重估以及险资和养老金等增量资金风格偏好的加持。

(三)市场投资风格轮动背后的决定因素有哪些?

我们对市场投资风格轮动的因素做一个梳理,主要有三个层面:

一是经济周期的弹性。宏观贝塔强的时候,一般顺周期资产也就是【经济周期类】资产表现好,相应地,具备避险属性的【稳定价值类】资产可能阶段跑输。直观来看,在经济上行阶段,【经济周期类】资产明显占优,比如12年中到14年中的白电(白酒由于行业因素这阶段没有超额表现)、16年-17年的白酒等。而在第一类资产占优的阶段,通常【稳定价值类】资产表现较弱,体现为“互斥”关系。

二是产业周期的弹性。产业周期决定市场在短期甚至中期内的风格走向。对于【景气成长类】资产,在不同经济周期或者市场风格之下,都可能表现非常突出,其体现的是结构景气方向。比如13-15年的互联网+、16-17年的核心资产与供给侧改革、19-20年的国产替代、21-22年的新旧能源、23-25年的AI与中特估等。

三是增量资金的属性。负债端增量资金偏好,一般会强化市场风格走势甚至引领某种风格占优。比如17-20年外资持续流入强化了【经济周期类】资产、20-21年公募增量资金强化了【景气成长类】资产、21-24年险资类边际增量资金强化了【稳定价值类】资产。

展望后市:

(1)若有显著的经济周期,则代表【经济周期类】资产的【细分龙头】占优;

(2)若有显著的产业周期,则代表【景气成长类】资产的【景气成长】占优;

(3)若经济周期偏弱且产业周期未进入兑现阶段,则代表【稳定价值类】资产的【中性股息】可能会持续占优。

我们认为,在出现地产周期大反弹或科技应用大爆发之前,中长期对【中性股息】组合保持关注。考虑到国内科技大厂资本开支正在加大、产业链订单开始释放,【景气成长】组合以及所代表的景气投资风格,当前大概率整体占优;但由于报表业绩体现存在不确定性,各类上市公司的景气度较难出现显著改善或者加速的情况,这样的背景下,板块可能还是以轮动和主题投资为主,对估值、拥挤度等体现“位置”的指标敏感性也会较大。

(四)利率下行的大环境中,红利策略占优还是景气投资占优?

另外,站在更长的视角来看,利率下行的大环境中,红利策略占优还是景气投资占优?

问题1:估值下行的终点在哪?利率下行的终点在哪?

海外市场来看:

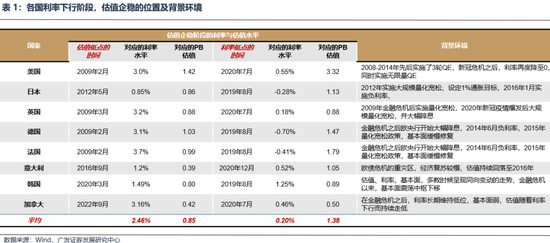

(1)主要发达国家中(美国、日本、英国、德国、法国、意大利、加拿大、韩国)平均PB估值低点为0.85倍、对应的平均利率水平为2.46%(去年8月A股PB低点1.34倍,对应利率2.2%),估值低点出现的时间一般对应基本面的低点,比如金融危机之后的美英德法、欧债危机之后的意大利等;

(2)平均利率低点为0.20%、对应的PB估值为1.38倍,利率低点出现在2019年的基本面底部或2020年疫情之后的大放水阶段;

(3)估值低点取决于基本面、利率低点取决于流动性;而估值和基本面的周期低点,一定程度上取决于地产周期低点。若基本面不太差,则估值低点早于利率低点,在流动性进一步宽松、利率下移的过程中,估值抬升,比如金融危机之后的美、德法、日本等。

问题2:估值企稳之后,领涨的行业有哪些?

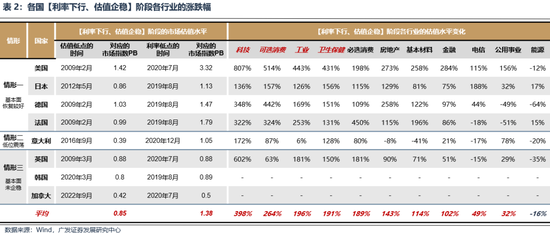

这个阶段,领涨的行业也主要集中在可选消费、科技、工业、卫生保健等各国有比较优势的行业。这与金融危机以来各国放水刺激消费、减税降费以及科技产业的发展有关;同时也有一些行业表现较弱,比如能源、公用事业、电信、金融。当然,若基本面只是低位震荡甚至持续走低,那么各行业也较难有趋势性行情或者分化很大,如英国、韩国、意大利等。

值得注意的是,在利率下行的抬估值阶段,公用事业、电信等传统的高股息板块并未获得超额收益。一方面,能抬估值,说明此时基本面已排除了持续走弱的风险(地产周期触底),避险资产不占优;另一方面,随着利率走低,同样的下行幅度所带来的估值抬升幅度在收窄,高股息低估值资产的优势也在减弱,市场开始寻找其他方向的风险补偿

(五)当前A股红利资产继续抬估值的空间还有多大?

对于盈利稳定类资产,进一步用贴现模型测算利率下行的估值敏感性。

假设有一公司一阶段增长15年(ROE12%、分红率50%)、之后永续增长(增速2%、分红率70%),其中,贴现率=无风险利率+风险溢价,风险溢价取沪深300近10年的均值4.8%。

当无风险利率为4%时:利率下降20%,估值抬升16.9%;

当无风险利率为2%时:利率下降20%,估值抬升11.1%;

当无风险利率为1%时:利率下降20%,估值抬升6.6%;

结论:(1)估值随着利率的下行而抬升;(2)随着利率走低,同样的下行幅度所带来的估值抬升幅度在收窄(估值的利率敏感性降低)。

回到A股市场来看:

2021年以来,国内10年期国债利率持续下行,并跌破了长期以来的震荡中枢(2.8%~4.5%)。

2021年初,利率3.2%的时候,A股PB估值约2.0倍,2024年8月利率下行至2.2%的时候,A股PB估值约1.3倍;这个阶段,市场主要是对基本面下行的定价,【稳定类资产】占优,对应的是【中性股息】组合大幅跑赢【景气成长】组合。

2024年9月之后,利率进一步下探至1.6%,但市场估值开始修复,这时候主要驱动力是政策预期和产业周期,【景气类资产】占优,【景气成长】组合逆袭。

因此,我们看到,在利率下行的两个时间段时,市场风格由红利策略转向了景气投资。

我们进一步用定价模型进行测算:

同样,假设有一稳定盈利公司,一阶段增长15年(ROE12%、分红率50%)、之后永续增长(增速2%、分红率70%)。

第一阶段(2021年初到去年8月,利率从3.2%到2.2%),理论估值可抬升25%左右;

第二阶段(去年8月之后,利率从2.2%到1.6%),理论估值可抬升18%左右。

从市场实际交易的结果来看:

在第一阶段,市场中典型的稳定类资产平均估值抬升27%,与理论测算基本一致;

但在第二阶段,利率从2.2%快速下移之后,稳定类资产估值反而没有变化,说明市场的投资风向发生了变化,由防御转向了进攻、由红利转向了景气。

最后,理论上测算:

当利率由【1.5%】降至【1.0%】时,估值可再抬升【16%】(对于ROE为12%的稳定类资产)。

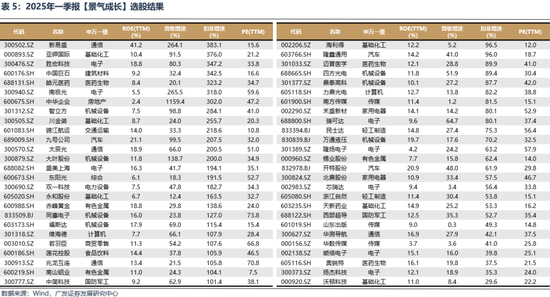

三、最新组合:景气成长、细分龙头、中性股息

(一)景气成长:增速较高且趋势严格向上(侧重增速与加速度)

该组合重点选择业绩趋势严格改善的公司,一般绝对增速水平较高且加速增长,对应着三类资产中的【景气成长类】。特点:短期弹性与趋势性强但波动也较大。

组合的建立与调仓:2009Q1建仓,季报调仓(一季报/中报/三季报);调仓日为季报披露后的第一个交易日;等权重。

具体参数设定如下:

① ROE及趋势:当期ROE(TTM)位于行业前30%,且最近两期ROE环比变化率>0% (环比变化率=当期/上期-1);

② 营收及趋势:当期营收增速>0%,且环比变化率>-10%;毛利率环比变化率>0%;

③ 净利润及趋势:当期扣非净利润增速位于0%-400%,且环比变化率>-10%;净利润2年复合增速的变化率>-10%。

④ 盈利持续性预判:G-ROE*(1-D)>20个百分点;

⑤ 资产质量和估值:PE<80、市值行业分位>30%、负债率<80%、商誉总资产比<20%、TTM经营现金流>0。

2009年至今(2009/05-2025/4):累计收益率6420%,年化收益率31%,夏普比率0.94;相比沪深300的超额29%,胜率79%;相比偏股混基超额24%,胜率81%。

上一期(2024Q3,涨幅区间2024/11-2025/4):组合收益率3.5%,相比沪深300超额6.6%,相比偏股混基超额2.6%。

2025Q1最新选股结果如下——

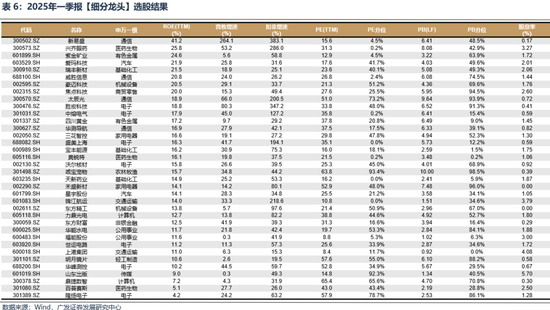

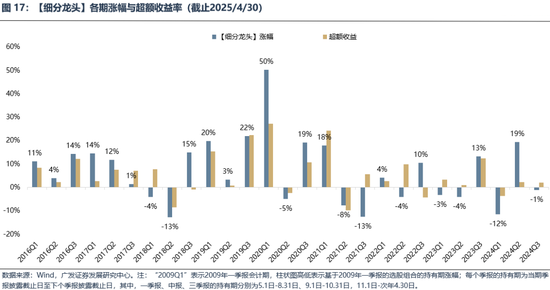

(二)细分龙头:盈利能力高且稳定性好(侧重高ROE的趋势性)

该组合重点选择盈利能力相对较高且趋势向好的核心资产,对应着三类资产中的【经济周期类】。特点:短期弹性稍逊于景气组合,但盈利稳定性好一些。

组合的建立与调仓:2009年Q1建仓,季报调仓(一季报/中报/三季报);调仓日为季报披露后的第一个交易日;等权重。

具体参数设定如下:

① ROE及趋势:当期ROE(TTM)位于行业前20%,前两年ROE均位于行业前30%;且最近两期ROE环比变化率>-5%;

② 营收及趋势:当期营收增速>0%,且环比变化率>-10%;毛利率环比变化率>-5%;

③ 净利润及趋势:当期扣非净利润增速位于0%-400%,且环比变化率>-10%;净利润2年复合增速的变化率>-10%。

④ 盈利持续性预判:G-ROE*(1-D)>0个百分点。

⑤ 资产质量和估值:PE<80、市值行业分位>50%、负债率<80%、商誉总资产比<20%、TTM经营现金流>0。

2009年至今(2009/05-2025/4): 累计收益率2876%,年化收益率24.5%,夏普比率0.94;相比沪深300的超额22.3%,胜率81%;相比偏股混基超额17.7%,胜率77%。

上一期(2024Q2,涨幅区间2024/9-2024/10): 组合收益率-1.1%,相比沪深300超额+1.9%,相比偏股混基超额-2.1%。

2025Q1最新选股结果如下——

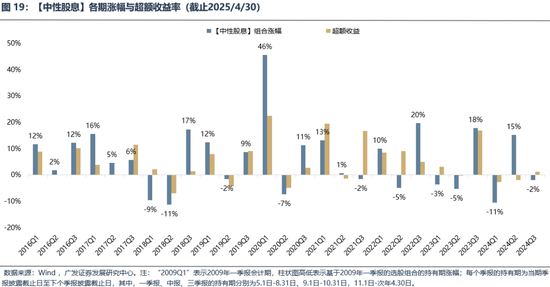

(三)中性股息:持续高分红且盈利能力较稳定(侧重长期分红能力)

该组合重点选择业绩趋势相对平稳,且具备长期稳定分红能力的公司。组合特点:具备高分红的属性,收益稳定性较好。

组合的建立与调仓:2009年Q1建仓,季报调仓(一季报/中报/三季报);调仓日为季报披露后的第一个交易日;等权重。

具体参数设定如下:

① 股息率及分红:连续三年股息率位于行业的前30%;最近一年分红比例>30%;

② ROE及趋势:当期ROE(TTM)位于行业前30%,且最近两期ROE环比变化率>-5%;

③ 增速及趋势:当期营收增速>0%;当期扣非净利润增速位于0%-400%,且环比变化率>-10%;净利润2年复合增速的变化率>-10%。

④ 资产质量和估值:PE<50、PB历史分位<95%、市值行业分位>70%、商誉总资产比<20%。

2009年至今(2009/05-2025/4): 累计收益率1996%,年化收益率21.7%,夏普比率0.88;相比沪深300的超额19.5%,胜率77%;相比偏股混基超额14.9%,胜率63%。

上一期(2024Q3,涨幅区间2024/11-2025/4): 组合收益率-1.9%,相比沪深300超额+1.2%,相比偏股混基超额-2.8%。

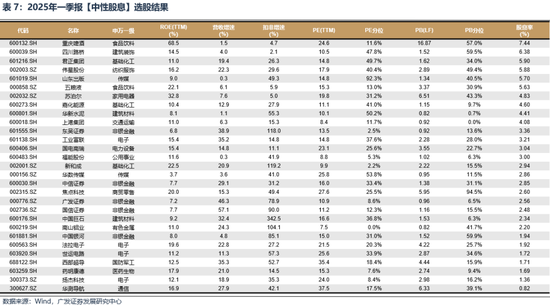

2025Q1最新选股结果如下——

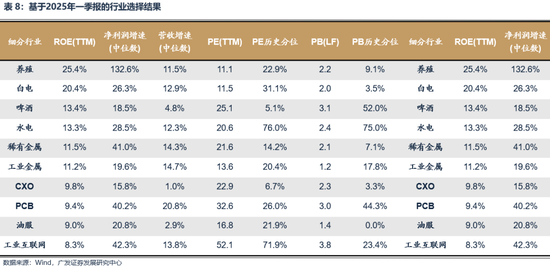

四、行业组合:养殖、白电、啤酒、水电、稀有金属、工业金属、CXO、PCB、油服、工业互联网

行业组合的建立:延续个股选股模型的思路,即重点选择业绩趋势向上、资产质量优质、估值合理的行业。为了更好地反应行业的真实景气情况我们自行划分细分行业,并于每年12月更新成份,调整规则:(1)有卖方覆盖;(2)或者有公募持仓;(3)剔除市值在全市场后30%标的。行业组合从09年一季报披露后开始建立,在个季报披露结束后(4.30、8.31、10.31),选择行业并统一调仓。

行业组合的指标设定如下:

① 盈利能力:ROE(TTM)>8%;净利润增速>0%;营收增速>0%。

② 盈利趋势:ROE变化率>-2%;净利润增速变化率>-5%;营收增速变化率>-5%。

③ 资产质量和估值:经营净流量 (TTM) >0;隐含不良率<50%;PE<80倍;PB历史分位数<80%。

④ 个数限定:每期行业数不超过10个,超过10个则按净利润增速排名,选择前10个。指标注解:变化率=当期/上期-1;隐含不良率=各行业中利息保障倍数小于1的上市公司占比;估值分位数为滚动10年分位数。

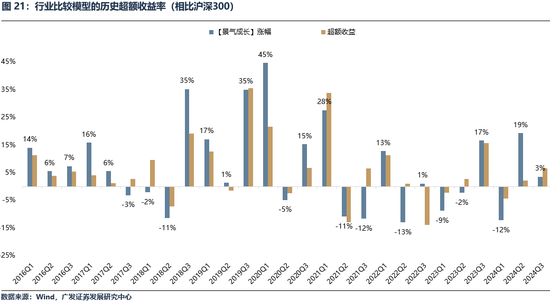

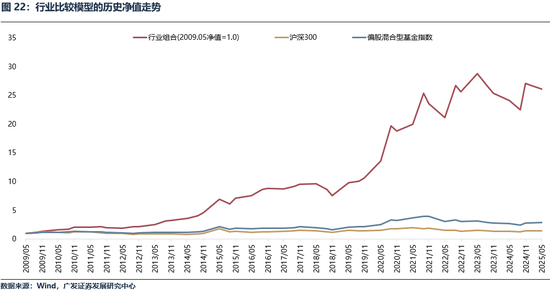

2009年至今(2009/05-2025/4):

累计收益率2506%,年化收益率23%,夏普比率0.87;相比沪深300的超额21%,胜率69%;相比偏股混基超额16%,胜率71%。

上一期(2024Q3,涨幅区间2024/11-2025/4):

组合收益率-3.8%,相比沪深300超额-0.7%,相比偏股混基超额-5.3%。

最新基于2025年一季报,选出了10个行业:养殖、白电、啤酒、水电、稀有金属、工业金属、CXO、PCB、油服、工业互联网。

五、风险提示

地缘政治冲突超预期使得全球通胀再度出现大幅上行压力;海外通胀反复及美国经济韧性使得全球流动性宽松的节奏低于预期(美联储降息节奏、美债利率下行幅度低于预期);国内稳增长政策力度不及预期,使得经济复苏乏力及市场风险偏好下挫等;模型基于历史数据来分析,可能存在有效性和适用性不足的问题。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王若云

- 2026/01/06踩雷万科债,多只产品净值跳水?合晟资产回应:确有持仓

- 2025/10/12威少无缘NBA训练营,历史三双王命运引关注

- 2025/08/20中水渔业:2025年上半年净利润8631.02万元 同比增长22.12%

- 2025/07/07装卸汽车总量创新高,上海这个码头又有新动作

- 2025/06/25“沉冤三千年”的最后一位人皇,他真的是荒淫无度,残暴独断吗?_纣王_历史长河_贵族